ในการประกันคอนโด หรือประกันห้องชุด ซึ่งอยู่ในคอนโดมิเนียมนั้น ผู้อยู่อาศัยก็ต้องการให้คุ้มครองอัคคีภัยและภัยอื่นๆ แต่ท่านรู้หรือไม่การประกันอัคคีภัยคอนโดนั้นมีรายละเอียดอยู่หลายอย่างที่แตกต่างจากการประกันที่อยู่อาศัยทั่วไป เนื่องจากห้องชุดของคอนโดนั่น มีลักษณะเฉพาะ คือการที่เจ้าของห้องชุด หลายรายต้องมาอยู่อาศัยร่วมในอาคารเดียวกัน ใช้ทรัพย์สินส่วนกลางร่วมกัน คอนโด จึงเป็น “ อาคารที่บุคคลสามารถแยกการถือกรรมสิทธิ์ออกได้ เป็นส่วนๆ โดยแต่ละส่วนประกอบด้วยกรรมสิทธิ์ในทรัพย์ส่วนบุคคลและกรรมสิทธิ์ร่วมในทรัพย์ส่วนกลาง “ ตามความหมายของ อาคารชุด ที่กำหนดโดยพระราชบัญญัติอาคารชุด

ดังนั้นท่านอาจจะเคยเจอกับปัญหาเหล่านี้

- น้ำรั่วจากห้องชั้นบน ทำให้ทรัพย์สินเสียหาย

- ฝนตก น้ำซึมเข้ามาในห้อง

- ก็อกน้ำหรือสายฉีดเราเสีย น้ำไหลออกมาท่วมห้องเราและข้างๆ

- ไฟฟ้าลัดวงจร เกิดอัคคีภัยไฟไหม้ทรัพย์สินเสียหาย

- โดนงัดประตูห้องเข้ามาขโมยของ

- ปล่อยห้องให้เช่า แล้วผู้เช่าไม่ดูแลปล่อยให้ท่อน้ำทิ้งตัน น้ำท่วมห้อง

- ประกันแล้วเคลมไม่ได้ หรือต้องยุ่งยากไปเคลมกับทางอาคาร ซึ่งได้ความเสียหายไม่เต็มที่

- ประกันตรงกับบริษัทประกันภัย แต่เวลาเกิดเหตุไม่มีใครแนะนำ ทำให้ยุ่งยากและเคลมได้ไม่เต็มที่

โดยประเด็นต่างๆ เหล่านี้ เกิดขึ้นเสมอๆ กับ คนที่พักอาศัยในคอนโด ทั้งที่ได้ทำหรือไม่ได้ทำประกันคอนโด

ดังนั้นในเรื่องของกรรมสิทธ์ สำหรับผู้ที่พักอาศัยในคอนโดนั่น จึงต้องเข้าใจคำเหล่านี้

- ทรัพย์สินส่วนบุคคล หมายถึง “ห้องชุด และหมายความรวมถึงสิ่งปลูกสร้าง หรือที่ดินที่จัดไว้ให้เป็นของเจ้าของห้องชุดแต่ละราย” ซึ่งก็คือสิ่งที่อยู่ภายในห้องชุดของเรานั่นเอง ถ้าเป็นในส่วนของสิ่งปลูกสร้าง ก็จะเป็นส่วนของ กระเบื้อง ฝ้าเพดาน กระจก ประตู ระเบียง ส่วนผนังก็จะเป็นกรรมสิทธิ์ของเราบางส่วน เพราะเราใช้ร่วมกับห้องอื่น นอกจากนั้นก็คือเฟอร์นิเจอร์ต่างๆ ภายในห้องพักของเรา สิ่งต่างๆเหล่านี้ ถือเป็นกรรมสิทธิ์ส่วนตัว ของเจ้าของห้อง คือถ้าเกิดเหตุอะไรมา ย่อมมีผลต่อเจ้าของห้องโดยตรง

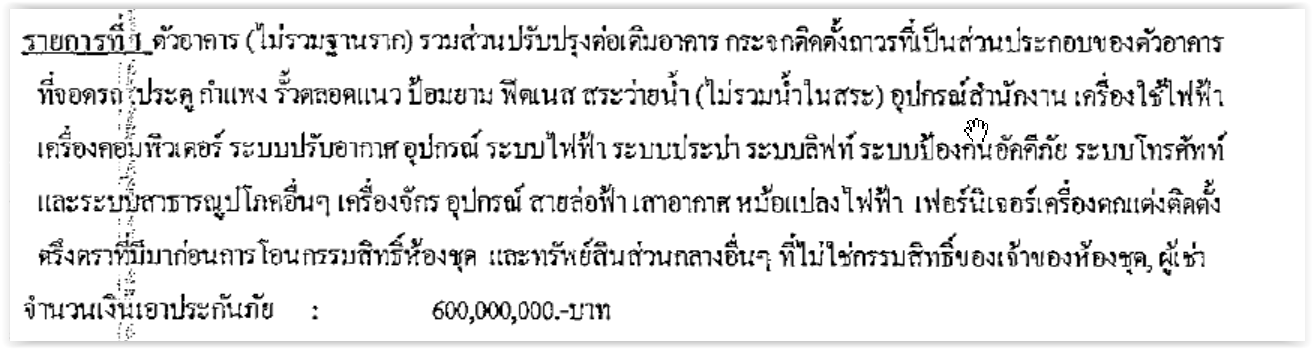

- ทรัพย์สินส่วนกลาง หมายถึง “ส่วนของอาคารชุดที่มิใช่ห้องชุด ที่ดินที่ตั้งอาคารชุด และที่ดินหรือทรัพย์สินอื่นที่มีไว้เพื่อใช้หรือเพื่อประโยชน์ร่วมกันสําหรับเจ้าของร่วม” ซึ่งจะเป็นผลให้เกิดกรรมสิทธิ์รวม ว่ากันง่ายๆ ก็คือ ตัวโครงสร้างอาคารทั้งหมด สิ่งอำนวยความสะดวกต่างๆ ไม่ว่าจะเป็นลิฟท์ สระว่ายน้ำ ห้องออกกำลังกาย สวนหย่อม รวมถึงทรัพย์สินอื่นๆ ที่นิติบุคคลอาคารชุดมีหน้าที่ดูแลรับผิดชอบตามกฎหมาย

จากความต่างของกรรมสิทธิ์นี้เอง จึงทำให้การประกันคอนโด มีการแยกส่วนในการทำประกันเช่นเดียวกัน คือ ในส่วนของทรัพย์สินส่วนกลางทั้งหมด ทางนิติบุคคลอาคารชุด จะเป็นผู้ที่ทำหน้าที่ทำประกันภัยไว้

ซึ่งส่วนใหญ่ประเภทของการทำประกันภัยที่นิติบุคคลทำก็คือ การประกันแบบ IAR ( Industrial All Risk ) ซึ่งจะมีความคุ้มครองที่หลากหลาย ทั้งในเรื่องไฟไหม้ อัคคีภัย น้ำรั่ว ภัยธรรมชาติต่างๆ ภัยโจรกรรม ภัยกระจก และภัยอื่นๆ รวมถึงในบางครั้งก็จะมีการขยายความคุ้มครองถึงทรัพย์สินภายในห้องชุด ทั้งนี้ขึ้นกับทางนิติบุคคลว่าจะให้มีความคุ้มครองส่วนนี้หรือไม่ เพราะย่อมมีผลให้เบี้ยประกันภัยเพิ่มขึ้นตามมาด้วย

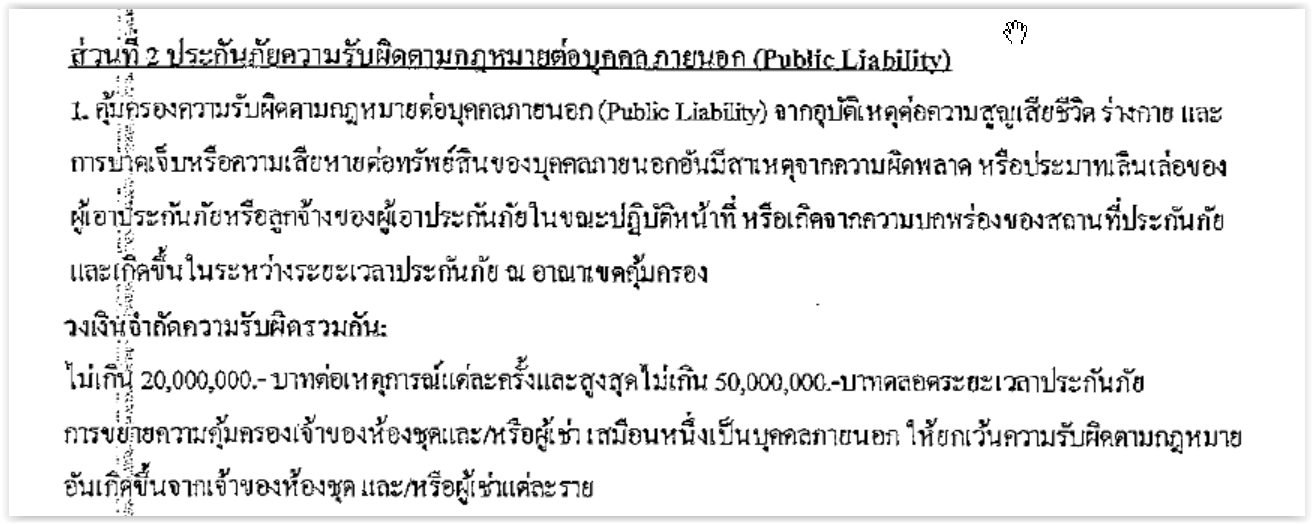

นอกจากนั้น ก็ยังขยายความคุ้มครองถึง ความรับผิดต่อบุคคลภายนอก ( Public Liability ) เช่น มีคนมาลื่นล้มหน้าลิฟท์ เนื่องจากพื้นเปียกน้ำลื่น หรือ ความเสียหายหรือสูญหายอื่นๆ ของบุคคลภายนอก อันเกิดมาจากสาเหตุที่ทางคอนโดต้องรับผิดชอบตามกฎหมาย

เมื่อเราเห็นถึงการประกันคอนโดในส่วนของนิติบุคคลแล้ว ตอนนี้เราก็ย้อนกลับมาดูว่าในส่วนห้องชุด ของเรา หล่ะควรจะมีการทำประกันอย่างไร

ประเด็นที่สำคัญในการทำประกันคอนโดก็คือ

- ห้องชุดเราควรทำประกันไหม

- ทำประกันที่ทุนประกันเท่าใด

- ทำประกันแบบใดดี

- ในประเด็นแรกว่าควรทำประกันไหม อันนี้ขึ้นอยู่กับความเห็นของแต่ละบุคคล ที่มองว่าต้องการถ่ายโอนความเสี่ยงที่อาจเกิดขึ้นไปให้บริษัทประกันภัยหรือไม่ แน่นอนเมื่อมองโอกาสที่จะเกิดภัยอาจจะน้อย แต่ก็ใช่ว่าจะไม่มีโอกาสเกิดขึ้นเลย วิธีคิดง่ายๆ ในการตัดสินใจคือ

- ถ้าคุณมองว่าไม่เห็นความสำคัญของการประกันภัย ก็คงได้คำตอบของคุณเองเลยว่าไม่ต้องทำ

- แต่ถ้าคุณมองว่า อยากจะมีประกันไว้บ้างเพื่อความอุ่นใจในเรื่องอัคคีภัย น้ำรั่ว อาจเริ่มจากการถามทางนิติบุคคลอาคารว่า กรมธรรม์ฉบับใหญ่ที่ทำไว้ ได้ขยายความคุ้มครองถึงทรัพย์สินในห้องชุดไหม ถ้ามีและวงเงินที่คุ้มครองคุณเห็นว่าสมควร เช่น 100,000 บาทต่อห้อง คุณก็อาจไม่ต้องทำอะไรเพิ่มเติม ( แต่ให้ถามเพิ่มด้วยว่า กรมธรรม์กำหนดเงินของความเสียหายส่วนแรกไว้ที่เท่าใด เพราะจะมีผลว่าคุณเรียกร้องค่าเสียหายได้หรือไม่ได้ ในกรณีที่ความเสียหายต่ำกว่าความเสียหายส่วนแรกที่กำหนด ดูเพิ่มเติม ความหมายของความเสียหายส่วนแรก )

- ในกรณีที่คุณมองว่าต้องการทำประกันอัคคีภัยคอนโดเพิ่ม ก็ถึงประเด็นถัดไปว่าควรทำที่ทุนประกันภัย เท่าใด

- ในประเด็นที่ว่าควรทำทุนประกันภัยเท่าใด นั้นเป็นประเด็นที่คนส่วนใหญ่มีความเข้าใจผิดกันค่อนข้างมาก มีหลายครั้งคนที่ต้องการทำประกันอัคคีภัยคอนโด หรือประกันห้องชุดคอนโด ใช้ราคาที่ซื้อขายห้องชุดมาเป็นตัวตั้งของทุนประกันภัย ซึ่งเป็นความเข้าใจที่ผิด เพราะตามหลักการประกันภัยนั้น คุณต้องเข้าใจก่อนว่า

- บริษัทประกันภัยจะจ่ายค่าสินไหมให้แก่ผู้มีส่วนได้ส่วนเสีย กับทรัพย์สินที่เอาประกันภัยเท่านั้น พูดง่ายสุดก็คือต้องเป็นเจ้าของกรรมสิทธิ์ในทรัพย์สินนั้น

- การชดใช้ค่าสินไหม จะชดใช้ให้ตามมูลค่าความเสียหายที่เกิดขึ้นจริงและสามารถตีเป็นมูลค่าได้

จากหลักการ 2 ข้อนี้ เมื่อย้อนกลับไปดูในเรื่องของ กรรมสิทธิ์ส่วนตน กับ กรรมสิทธิ์รวม เราก็จะเห็นได้ชัดว่า มูลค่าของทรัพย์สินที่เราเป็นเจ้าของกรรมสิทธิ์ส่วนตนนั้น จะน้อยกว่าราคาห้องชุดที่เราซื้อมา เนื่องจากในราคานั้นย่อมต้องรวมถึงทรัพย์สินส่วนกลางและส่วนกำไร ของเจ้าของโครงการคอนโดนั้นด้วย

ดังนั้นในการทำประกันห้องชุดนั้น ให้ดูมูลค่าของทุนประกันภัย โดยแบ่งเป็น

- สิ่งปลูกสร้าง อย่างที่บอกในส่วนของเราเป็นเจ้าของ ก็จะมีกระเบื้อง ฝ้า ระบบไฟฟ้าประปาภายในห้อง ส่วนของระเบียง ประตู หน้าต่าง ผนังที่ใช้ร่วมกับห้องอื่น ดูโดยรวมแล้วถ้าขนาดห้องไม่ใหญ่อะไรมากก็คงประมาณ หลักแสน แต่จะเท่าใดก้คงขึ้นอยู่กับขนาดของห้องและวัสดุอุปกรณ์ที่ใช้

- เฟอร์นิเจอร์ สิ่งติดตั้งตรึงตราต่างๆ คือตัวตู้ เตียง เครื่องใช้ไฟฟ้าต่างๆ รวมถึงทรัพย์สินอื่นๆ ที่อยู่ในห้อง ( ไม่เอาเงินสด แก้วแหวนเงินทองมานับรวมนะครับ เพราะในทางประกันภัยเป็นข้อยกเว้น )

ทุนประกันที่ได้ก็จะมาจากมูลค่าของทั้ง 2 ส่วนด้านบนรวมกันครับ

- ประเด็นต่อมาคือแล้วควรประกันแบบใด

ในทางประกันภัยมีประกันภัยที่เกี่ยวข้องกับ การประกันห้องชุดคอนโด อยู่ 2 ประเภท คือ การประกันอัคคีภัย และ การประกันที่อยุ่อาศัยที่เป็นแบบแพคเกจ ว่ากันง่ายๆ คือถ้าหลักๆ คุณต้องการให้คุ้มครองไฟไหม้ ก็ให้ซื้อแบบการประกันอัคคีภัย เพราะนอกจากคุณจะได้ความคุ้มครองไฟไหม้แล้ว คุณจะได้ความคุ้มครอง ภัยเนื่องจากน้ำ ภัยระเบิด ( จากแก็สหุงต้ม ) ภัยยวดยานพานะ ภัยอากาศยาน ( 2ภัยหลังนี้อาจจะไม่เกี่ยวนัก แต่เป็นภัยที่แถมมากับประกันอัคคีภัยที่อยู่อาศัย ) นอกจากนั้นคุณอาจซื้อ ภัยต่อเครื่องใช้ไฟฟ้าเพิ่ม ซื้อภัยจากลมพายุติดไว้หน่อย แต่ถ้าคูณอยากได้ความคุ้มครองมากว่านี้ เช่นกังวลเรื่องโจรกรรม ต้องการให้คุ้มครองถึงความรับผิดจากบุคคลภายนอก ก็ต้องเป็นการประกันภัยที่อยู่อาศัยแบบแพคเกจ ซึ่งรายละเอียดความคุ้มครองก็จะขึ้นอยู่กับบริษัทประกันภัยว่าเขาจัดแพคเกจอย่างไร เราก็แค่เลือกอย่างที่ตรงกับใจเรา ข้อดีของการประกันแบบแพคเกจคือ นอกจากคุณจะได้ความคุ้มครองที่ประกันอัคคีภัยมีให้คุณแล้ว คุณก็อาจได้ความคุ้มครองอื่นๆมาด้วย เช่นโจรกรรม เงินสด ภัยกระจก ความรับผิดต่อบุคคลภายนอก ซึ่งคุณก็ต้องดูเอาเองว่าในแบบประกันแพคเกจที่บริษัทประกันภัยจัดมานั้นมีความคุ้มครองใดบ้าง

- นอกจากนั้นยังมีบางประเด็นที่คุณต้องระวังในการประกันภัยนะครับ คือ

- ถ้าห้องชุดห้องนั้น คุณไม่ได้พักอาศัยเอง แต่ให้คนอื่นเช่า คุณต้องแจ้งลักษณะการใช้งานว่า ให้เช่านะครับ ทั้งนี้เพราะลักษณะการใช้งานจะไม่ใช่ที่พักอาศัย ( เนื่องจากผู้เอาประกันภัยไม่ได้อยู่เอง ในทางประกันภัยไม่จัดเป็นที่อยู่อาศัย ต้องใช้อัตราที่พักให้เช่า ) ซึ่งเบี้ยประกันก็จะเพิ่มขึ้นมาเล็กน้อย เพียงแต่ภัยเพิ่มต่างๆ สำหรับการประกันแบบอัคคีภัยที่แถมมาคือ ภัยเนื่องจากน้ำ ภัยระเบิด… จะไม่มี ต้องซื้อเพิ่มเองครับ ในส่วนแบบประกันที่เป็นแพคเกจ ก็ต้องเลือกเป็นแบบห้องพักให้เช่าแทน

- ในกรณีที่ห้องของคุณ เป็นสาเหตุที่ทำให้เกิดน้ำท่วมซึมลงไปที่ห้องชั้นล่าง อันเกิดจากความผิดของคุณ เช่นอาจจะเผลอเปิดน้ำทิ้งไว้ หรือ ท่อประปาในน้ำของห้องคุณหลุด ( พ้นจากระยะเวลารับประกันผลงานของคอนโดแล้ว ) ความเสียหายพวกนี้ที่คุณต้องชดใช้ห้องอื่นๆ ถ้ากรมธรรม์ของคุณมีความคุ้มครองในส่วนของความรับผิดต่อบุคคลภายนอก บริษัทประกันก็จะช่วยคุณได้ครับ

- กรณีที่คุณซื้อห้องชุด โดยขอสินเชื่อกับธนาคาร ทางธนาคารจะบังคับให้ทำประกันภัยคอนโด โดยธนาคารเป็นผู้รับผลประโยชน์ โดยส่วนใหญ่การทำประกันภัยนี้จะไม่รวมถึงทรัพย์สินภายในห้องพักคุณ ดูที่กรมธรรม์จะระบุคุ้มครองเพียงสิ่งปลูกสร้าง ซึ่งตามหลักแล้วก็เป็นการทุนประกันเกินกว่ามูลค่าที่แท้จริง ( ตามเรื่องทุนประกันที่ควรทำ ที่ได้กล่าวข้างต้น ) แต่เนื่องจากทางธนาคารต้องการให้ครอบคลุมวงเงินที่กู้ ประกอบกับธนาคารเป็นคนจัดการเรื่องประกันและเป็นผู้รับผลประโยชน์เอง ทางธนาคารจึงอาจมีวิธีเรียกร้องค่าสินไหมในส่วนนี้เอง ในส่วนของคุณให้แจ้งธนาคารให้คุ้มครองครอบคลุมถึงทรัพย์สินส่วนอื่นๆ ของคุณด้วย เพื่อจะได้ไม่ต้องไปเสียค่าเบี้ยประกันทำอีกกรมธรรม์

ท่านใดที่สนใจข้อมูลเพิ่มเติม สามารถเข้าไปดูได้ที่ ประกันห้องชุดในคอนโดอะไรต้องรู้

หรือสนใจทำประกันภัยห้องชุด สามารถดูได้เหมือนกันที่ https://www.kstronginsure.com/

ติดต่อทำประกันคอนโด ประกันอัคคีภัยห้องชุดคอนโด ติดต่อ( Click ด้านล่างเพื่อโทรออก หรือ Line@ )

โทร : 02-848-9858-9

มือถือ : 083-246-3599

Line@ : @k.strong

สามารถชมข้อมูลในรูปแบบคลิปวิดีโอ

สนใจทำประกันคอนโด ประกันห้องชุดคอนโด คุณสามารถแวะเข้าไปได้ที่