กรณีศึกษาที่ 2 เป็นผู้ประกอบกิจการโรงงานกระจกที่ชลบุรี เกิดเหตุเพลิงไหม้ห้องพระ แล้วปรากฏว่าบริษัทประกันภัยปฏิเสธการจ่ายค่าสินไหมเต็มจำนวนความเสียหาย โดยมีการตัดค่าสินไหมที่เรียกร้อง ออกเป็นจำนวนมาก

จากตัวอย่างกรมธรรม์ด้านบน การที่ลูกค้าไม่สามารถเรียกร้องค่าสินไหมได้เต็มจำนวน เนื่องมาจากสาเหตุคือ

การประกันมูลค่าเฟอร์นิเจอร์ เพียง 1,000,000 บาทนั่น เป็นการทำประกันภัยที่ต่ำกว่ามูลค่าที่แท้จริง ( Under Insured ) ซึ่งดูได้จากคำจำกัดความในส่วนของเฟอร์นิเจอร์ ตามข้อ 1-1-2 ที่ระบุทรัพย์สินที่ให้คุ้มครองมากมาย ทั้งเฟอร์นิเจอร์ เครื่องใช้ไฟฟ้า รวมถึงระบบสาธารณูปโภคต่างๆและอื่นๆ ในทุกๆ อาคาร… ผมประเมินขั้นต้นว่ามูลค่าเฟอร์นิเจอร์ไม่ต่ำกว่า 5 ล้านบาท นอกจากนั้น การใส่ข้อความ ส่วนเฉลี่ยจากการประกันภัยต่ำกว่าร้อยละ 80 ของมูลค่าที่แท้จริง ที่ด้านล่างนั้น ก็เป็นการบ่งบอกว่าในกรมธรรม์ฉบับนี้ ถ้าทรัพย์สินที่เอาประกันภัย ( ทุนประกันภัย ) มีมูลค่าต่ำกว่า 80 ของมูลค่าที่แท้จริงของทรัพย์สิน ผู้เอาประกันยินยอมที่จะเข้ารับการเฉลี่ยความเสียหายที่เกิดขึ้นนั้นร่วมกับ บริษัทประกันภัย

ยกตัวอย่างคือ ถ้ามูลค่าของทรัพย์สินทั้งหมด คือ 1 ล้านบาท แต่เราทำทุนประกันเพียง 500,000 บาท ก็เท่ากับว่าเราทำต่ำกว่าทุน ถึงครึ่งหนึ่ง ในทางประกันภัยบริษัทประกันภัยจะถือว่าบริษัทประกันภัยรับประกันอยู่เพียง 50% ส่วนอีก50% ที่เหลือนั้น ผู้เอาประกันภัยรับประกันภัยตนเอง ( Self-Insued ) ดังนั้นในกรณีที่เกิดความเสียหาย ถ้าทรัพย์สินที่เอาประกันภัยเสียหายทั้งหมด ( Total Loss ) บริษัทประกันภัยก็จะจ่ายให้เต็มทุนประกันคือ 500,000 บาท แต่ในกรณีที่ทรัพย์สินที่เอาประกันภัยเสียหายบางส่วน ( Partial Loss ) เช่น 200,000 บาท บริษัทประกันภัย ก็จะจ่ายค่าสินไหมเพียง 100,000 บาทเพราะถือว่าอีก 50% ผู้เอาประกันภัยประกันภัยตนเอง

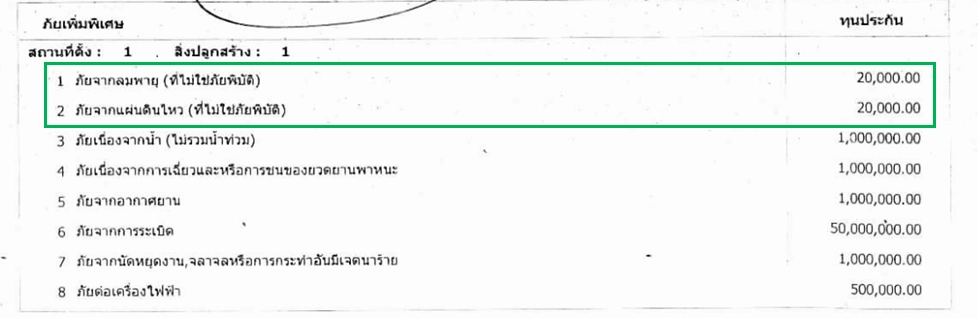

ส่วนประเด็นอื่นๆ ที่น่าสนใจคือ

การทำประกันภัยธรรมชาติทั้ง ลมพายุ และ แผ่นดินไหววงเงินเพียง 20,000 บาทต่อสิ่งปลูกสร้าง ต่ำเกินไปเมื่อเทียบกับมูลค่าความเสียหายที่อาจเกิดขึ้น โดยเฉพาะภัยธรรมชาติใกล้ตัวคือจากภัยลมพายุ คือเมื่อพิจารณาในส่วนของตัวอาคาร ซึ่งมีโรงงานถึง 3 อาคาร อาคารสำนักงานอีก 1 อาคาร พอจะประเมินคร่าวๆได้ว่า โรงงานนี้ต้องมีพื้นที่กว้างโล่งพอสมควร ดังนั้นโอกาสที่จะเกิดความเสียหายจากลมพายุก็ย่อมมีมากขึ้นด้วยระดับหนึ่ง ( เมื่อเทียบกับอาคารที่ติดๆกัน ไม่มีพื้นที่โล่งมากนัก ) ดังนั้นการซื้อวงเงินความคุ้มครองภัยลมพายุเพียง 20,000 บาท จึงต่ำเกินไปสำหรับการประกันภัยฉบับนี้ ลองนึกภาพลมพายุพัดหลังคาโรงงานเปิดแล้วพายุพัดน้ำจำนวนมากลงโดนเครื่องจักรที่ตั้งอยู่ด้านล่างสิครับ ดังนั้นในกรณีนี้ควรซื้อวงเงินลมพายุอย่างน้อยที่สุด ในวงเงิน 500,000 บาท โดยให้ใช้สำหรับทุกอาคารสิ่งปลูกสร้าง