กรณีศึกษาที่ 3 เป็นกรมธรรม์การประกันระหว่างก่อสร้าง ลูกค้าเข้าทำการรื้อถอนและปรับปรุงระบบ แรงดันน้ำและท่อน้ำภายในอาคาร เป็นกรณีที่ บริษัทประกันภัยแห่งหนึ่งส่งใบเสนอราคามาให้ แต่ทางเราเห็นว่าไม่มีความคุ้มครองในส่วนของความเสียหายที่เกิดกับตัวอาคาร ( Existing Property ) จึงทำการต่อรองไปเพื่อให้เพิ่มความคุ้มครองในส่วนนี้

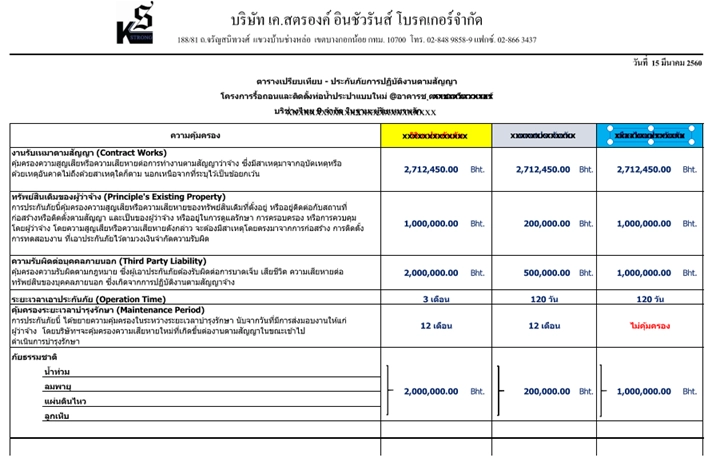

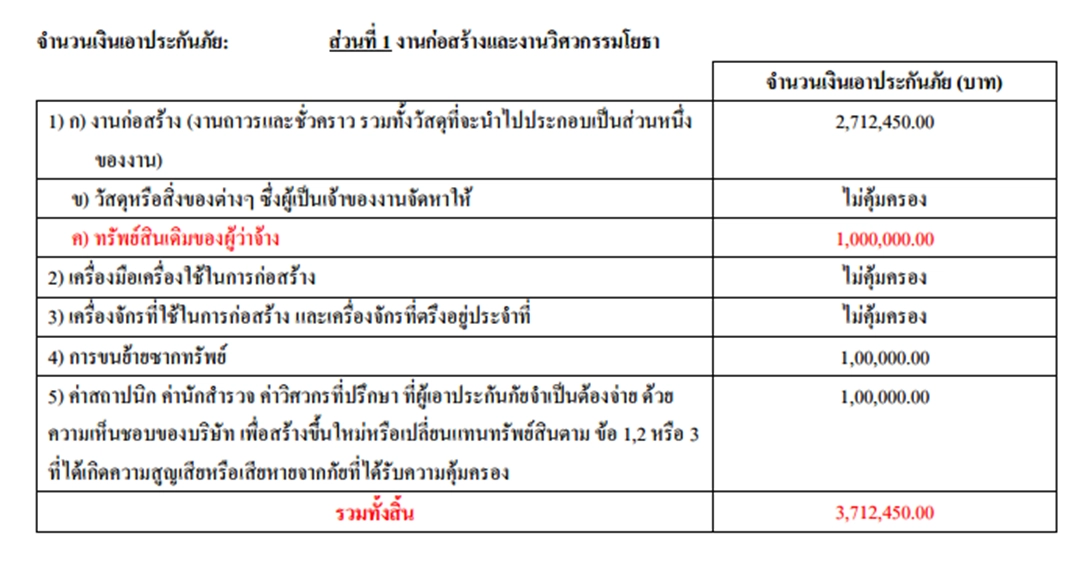

เป็นส่วนหนึ่งของใบเสนอราคา ที่บริษัทประกันแห่งหนึ่งออกให้ครั้งแรก

ใบเสนอราคาที่บริษัทประกันออกให้ครั้งที่ 2 หลังจากที่บริษัทเค.สตรองค์ อินชัวรันส์ โบรคเกอร์ ทำการต่อรอง

ประเด็นที่ต้องพิจารณา

- งานรับเหมาครั้งนี้เป็นการรื้อถอนและปรับปรุงระบบท่อน้ำประปาภายในอาคาร ( ข้อมูลตามหมายเลข1 ) อาคารมีความสูง ( ข้อมูลตามหมายเลข 2) ลักษณะงานดังกล่าวมีความเสี่ยง ที่ความผิดพลาดจากการทำงานอาจทำให้น้ำจำนวนมากสร้างความเสียหายให้กับทรัพย์สินของเจ้าของอาคาร ซึ่งความเสี่ยงดังกล่าวบริษัทประกันทราบดี จึงไม่ใส่ความคุ้มครองในส่วนนี้มาให้ในใบเสนอครั้งแรก ทางเราจึงทำการต่อรองและขอเพิ่มความเสียหายในส่วนของทรัพย์สินของผู้ว่าจ้าง ซึ่งสุดท้ายได้มาในวงเงิน 1 ล้านบาท โดยตัวเลขดังกล่าวอาจจะไม่สูงมากนัก เนื่องจากกรณีนี้เป็นการต่อรองที่ลูกค้าไม่ต้องจ่ายเบี้ยประกันภัยเพิ่มแต่อย่างใด

- กรณีนี้เป็นกรณีศึกษาที่ดี เพราะในหลายครั้งผู้เอาประกันมักคิดว่าการทำประกันกับบริษัทประกันโดยตรงเป็นทางเลือกที่ดีที่สุด แต่ในความเป็นจริงคือความผิดพลาดที่สุด เพราะบริษัทประกันภัยย่อมมองเห็นความเสี่ยงที่ตนจะได้รับในการประกันแต่ละประเภท การออกใบเสนอราคาก็จะออกบนความเสี่ยงที่ตนเห็น สุดท้ายก็จะได้กรมธรรม์ประกันภัยที่เบี้ยไม่ได้ถูกมากแต่ความคุ้มครองไม่ครอบคลุม

การประกันภัยผ่านคนกลางประกันภัยที่มีความรู้จริง จึงเป็นทางเลือกที่ดีที่สุด เพราะนอกจากจะช่วยต่อรองในเรื่องความคุ้มครองแล้ว ยังทำหน้าที่เปรียบเทียบความคุ้มครองและเบี้ยประกันภัยของบริษัทต่างๆ ให้ผู้เอาประกันได้เลือกด้วย ดังเช่นตัวอย่างด้านล่าง

นภัยฉบับนี้ ลองนึกภาพลมพายุพัดหลังคาโรงงานเปิดแล้วพายุพัดน้ำจำนวนมากลงโดนเครื่องจักรที่ตั้งอยู่ด้านล่างสิครับ ดังนั้นในกรณีนี้ควรซื้อวงเงินลมพายุอย่างน้อยที่สุด ในวงเงิน 500,000 บาท โดยให้ใช้สำหรับทุกอาคารสิ่งปลูกสร้าง