บ่อยครั้งที่ผู้เอาประกันภัย ซึ่งมีวงเงินกู้ผ่านธนาคารและถูกบังคับให้ทำประกันภัย มักคิดว่าทรัพย์สินของตนเองนั้นได้รับความคุ้มครองเป็นที่เรียบร้อยแล้ว แต่หากนำกรมธรรม์ประกันภัยมาพิจารณาดูให้ละเอียด จะรู้ว่ามีความเสี่ยงมากมายที่เปิดอยู่โดยที่ไม่รู้ตัว ซึ่งอาจทำให้กิจการที่คุณสร้างขึ้นมากับมือ สามารถสิ้นมูลค่าไปได้เลยถ้าเกิดเหตุการณ์ที่ทำให้ต้องเรียกร้องค่าสินไหมจากบริษัทประกันภัย แล้วมาทราบทีหลังว่าไม่สามารถเรียกร้องค่าสินไหมได้ อันเนื่องมากจากกรมธรรม์ไม่ได้ระบุความคุ้มครอง ทั้งนี้ทั้งนั้นเพราะเจ้าหน้าที่ธนาคารไม่ใช่ผู้เชี่ยวชาญทางด้านประกันภัย ความละเอียดในการทำประกันภัยนั้นย่อมไม่สามารถเทียบเท่าคนที่มีความรู้ความชำนาญเฉพาะด้าน

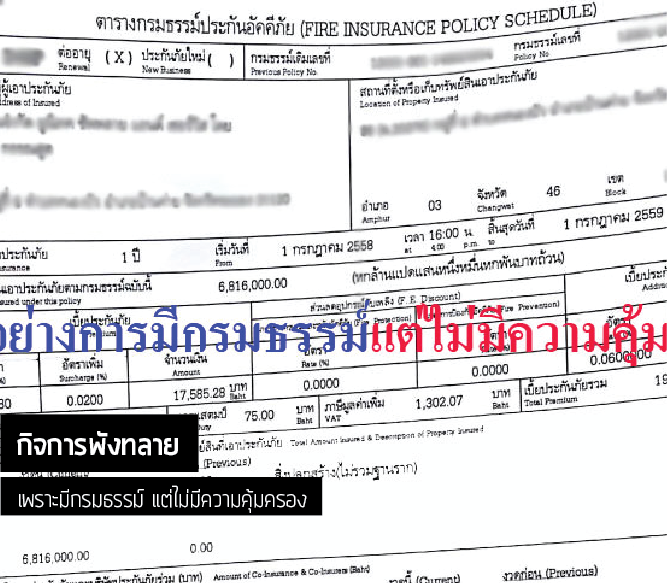

วันนี้เรานำตัวอย่างที่เกิดขึ้นจริง จากลูกค้ารายหนึ่งที่ติดต่อเข้ามาหลังจากเกิดปัญหาจากการเคลม และส่งกรมธรรม์ที่ทำอยู่ให้ทางเราดู จากรูปข้างต้น สิ่งที่เกิดขึ้นคือ

1. ในกรมธรรม์ฉบับนี้ คุ้มครองเพียง สิ่งปลูกสร้าง ( คือคุ้มครองเพียงหลักทรัพย์ค้ำประกัน เงินกู้ของธนาคารเท่านั้น ) นั้นหมายความว่า ถ้าเกิดเหตุไฟไหม้ขึ้น แล้วทำให้ทรัพย์สินอื่นๆ เสียหายเช่นเครื่องจักร ซึ่งมีมูลค่าหลายสิบล้าน หม้อแปลงไฟฟ้า คอมพิวเตอร์ สต็อกสินค้า…. ย่อมไม่สามารถเรียกร้องค่าสินไหมได้เลย แม้แต่บาทเดียว เพราะในกรมธรรม์ลงเพียง คุ้มครองสิ่งปลูกสร้างเท่านั้น แม้แต่รั้ว ประตู กำแพง ส่วนต่อเติมอาคาร ซึ่งเป็นส่วนหนึ่งของสิ่งปลูกสร้าง ก็ยังไม่ได้รับความคุ้มครอง

2. การใช้อัตราประกันภัยในตัวอย่างนี้ เป็นที่รู้กันในวงการว่า อัตรา 0.238 คืออัตราของการใช้งานเป็นโกดัง ในขณะที่การใช้งานสถานที่จริงของลูกค้า คือ โรงกลึง ซึ่งมีอัตราที่ถูกว่า คือเพียง 0.157 แสดงว่าลูกค้าจ่ายเบี้ยเกินโดยใช่เหตุ

3. ภัยเพิ่มที่ซื้อให้มีเพียง ภัยลมพายุ และ ภัยระเบิด หมายความว่าถ้าความเสียหายเกิดจากสาเหตุอื่นๆ เช่น ภัยน้ำท่วม ภัยจากยวดยานพาหนะ ภัยจรา จล ย่อมไม่สามารถเรียกร้องค่าเสียหายได้เลย

นี่คือตัวอย่างเล็กน้อย ที่เกิดจากการวิเคราะห์กรมธรรม์เดิม ที่ทำผ่านธนาคาร จากประสบการณ์ที่พบผู้เอาประกันส่วนมากเมื่อได้ชำระเบี้ยประกันภัยให้กับธนาคาร มักจะคิดไปเองว่าโรงงานของตนมีการซื้อประกันภัยแล้ว ได้รับความคุ้มครองแล้ว แต่ในความเป็นจริงนั้น คือ มีกรมธรรม์ แต่ไม่มีความคุ้มครอง ลองคิดดูว่าโรงงานทรัพย์สินมูลค่าหลายสิบล้านบาท เปิดดำเนินการอยู่ทุกวัน โดยกรมธรรม์ประกันภัยไม่มีความคุ้มครองที่ครอบคลุม ที่สำคัญคือ ผู้เอาประกันไม่รู้ว่ามีเหตุการณ์เช่นนี้เกิดขึ้นอยู่ ลองคิดดูว่าถ้ามารู้เอาอีกทีเมื่อมีความเสียหายเกิดขึ้น แล้วทำให้โรงงานและทรัพย์สินได้รับความเสียหาย แต่บริษัทประกันปฎิเสธการชดใช้ความเสียหาย ผลกระทบที่เกิดขึ้นจะมากมายมหาศาลเพียงใด และจะไปเรียกร้องหรือฟ้องร้องจากใคร ในเมื่อกรมธรรม์ประกันภัยก็คือสัญญาประเภทหนึ่ง ในเมื่อในสัญญาไม่ได้ระบุความคุ้มครอง บริษัทประกันภัยก็ย่อมมีสิทธิปฎิเสธความรับผิดตามกฎหมาย