ปัจจุบันนี้ผู้คนทั่วไปให้ความสนใจกับการทำประกันสุขภาพมากขึ้น ซึ่งถือเป็นเรื่องที่ดีเพราะคุณก็จะมีหลักประกันเมื่อคุณเจ็บป่วย แต่คุณรู้หรือไม่ว่าการประกันสุขภาพนั้นมีตารางผลประโยชน์เป็นกี่แบบ และมีข้อดี ข้อเสีย แต่ละแบบต่างกันอย่างไร? บทความนี้จะขยายความให้คุณได้รู้

ประกันสุขภาพจะแบ่งผลประโยชน์ความคุ้มครองเป็น 2 ลักษณะ คือ

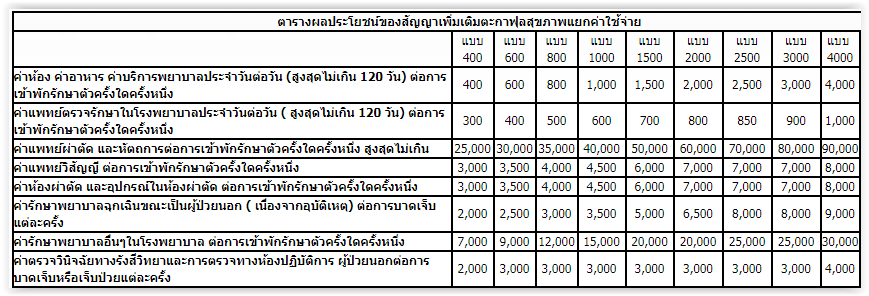

1.ให้ความคุ้มครองตามตารางผลประโยชน์ ( Standard Billing Group ) คือ จะมีตารางผลประโยชน์ ซึ่งแบ่งค่าใช้จ่ายในการรักษาออกเป็นหมวดต่างๆ โดยส่วนใหญ่การแบ่งหมวดนี้ จะแบ่งเหมือนใบเรียกเก็บเงินที่ทางโรงพยาบาลแจ้งมา เช่น

- ค่าห้อง ค่าอาหาร

- ค่าแพทย์ตรวจรักษาประจำวัน ( ต่อวัน )

- ค่าแพทย์ผ่าตัด

- ค่าแพทย์วิสัญญี

- ค่าห้องผ่าตัดและ อุปกรณ์ในการผ่าตัด

- ค่ารักษาพยาบาลอื่นๆ ในโรงพยาบาล

- และอื่นๆ……..

ตารางผลประโยชน์ของความคุ้มครองตามกรมธรรม์ประกันสุขภาพ ก็จะมีการกำหนดวงเงินให้ตาม ค่าใช้จ่ายหมวดต่างๆ นี้เลย ตามตัวอย่างด้านล่าง

เวลาเราเข้ารับการรักษาในโรงพยาบาล แล้วทางโรงพยาบาลวางบิลมาเท่าใด ก็ต้องนำค่าใช้จ่ายที่แยกแต่ละหมวด มาเปรียบเทียบกับตารางผลประโยชน์ของกรมธรรม์ว่ามีส่วนต่างหรือไม่ ถ้าไม่พอเราก็ต้องจ่ายเพิ่ม เช่น ในการเข้ารับการรักษา ทางโรงพยาบาลแจ้งบิลมา ปรากฏว่าค่าใช้จ่ายในส่วนของ ค่าแพทย์ตรวจรักษาประจำวันอยู่ที่ 1,000 บาท /วัน แต่ในตารางผลประโยชน์ คุ้มครองค่าแพทย์ตรวจรักษาประจำวันอยู่ที่ 500 บาท ดังนั้นเราก็ต้องมีส่วนที่ร่วมจ่ายค่าแพทย์ในส่วนนี้ 500 บาท ต่อวัน ถ้าอยู่ 5 วัน แค่เฉพาะค่าแพทย์ประจำวันเราก็ต้องร่วมจ่าย 2,500 บาท

ดังนั้นในแบบความคุ้มครองประเภทนี้ ถ้าเราเลือกแพคเกจที่สูง เบี้ยประกันภัยก็จะสูงตาม แต่เราก็จะร่วมจ่ายในแต่ละครั้งน้อยลง หรือ อาจไม่มีเลย แต่ถ้าในทางกลับกันเบี้ยประกันก็จะต่ำ

ข้อดีในการประกันแบบนี้ คือ

- มีความยืดหยุ่นในเบี้ยประกัน โดยลูกค้าสามารถเลือกซื้อให้เหมาะสมกับสถานะและเหตุผลที่เรามี

- เบี้ยประกันไม่สูงมากนักเมื่อเทียบกับแบบประกันอีกแบบหนึ่ง

ข้อด้อย ก็คือ

- ถ้าเป็นการซื้อแบบประกันกับบริษัทประกันชีวิต ซึ่งต้องถูกบังคับให้ซื้อสัญญาหลักด้วยคือกรณีเสียชีวิต การที่จะซื้อแพคเกจสูงซึ่งมีค่าห้องสูงๆได้ ส่วนใหญ่ก็ต้องซื้อทุนประกันชีวิตที่สูงด้วยเช่นกัน คือหัวต้องโตก่อน หางถึงจะโตได้ ทำให้เสียค่าเบี้ยประกันในส่วนนี้มากขึ้น

- ในการซื้อแพคเกจที่ต่ำ แม้เบี้ยประกันจะมีราคาต่ำแต่เมื่อเข้ารับการรักษาพยาบาล ส่วนใหญ่ลูกค้าจะต้องมีส่วนร่วมในการจ่าย ( Co-Pay ) ดังนั้นถ้าใครเข้ารับการรักษาถี่ก็จะมีค่าใช้จ่ายในการรักษาที่สูงตามไปด้วย ดังนั้นถ้าจะเข้ารับการรักษาคือต้องพิจารณาแล้วว่ามีความจำเป็นจริงๆ

- การคิดคำนวณ ค่าใช้จ่ายค่อนข้างยาก เพราะต้องเทียบหมวดหมู่ค่าใช้จ่ายมาก ต้องคนที่มีความชำนาญและความเข้าใจเท่านั้นจึงจะทำได้

2. ให้ความคุ้มครองแบบวงเงินก้อน ( Lump Sum ) การประกันสุขภาพแบบนี้ บริษัทประกันภัยจะให้วงเงินก้อน ตลอดปีมาเลยว่าอยู่ที่เท่าใด โดยส่วนใหญ่จะกำหนดค่าห้องต่อวันตายตัวไว้ เช่น ค่าห้องไม่เกิน 5,200 บาท/วัน ตึค่าใช้จ่ายอื่นๆ ให้ไปดึงมาจากวงเงินก้อนใหญ่รายปีที่ให้ไว้ เช่น 3 ล้านบาท ดังนั้นในการรักษาแต่ละครั้งถ้าค่าห้องที่คุณพักเกิน 5,200 บาท คุณก็จ่ายเฉพาะส่วนต่างของค่าห้อง ส่วนค่าใช้จ่ายอื่นๆ ก็ไปใช้ในวงเงินใหญ่ ซึ่งเท่ากับว่าถ้าการรักษาไม่สูงมากนัก และ วงเงินใหญ่ยังเหลืออยู่อีกมาก คุณก็จะไม่ต้องร่วมจ่ายอะไรเลย

ดังนั้นในแบบประกันสุขภาพประเภทนี้ จึงมีออกมาขายเฉพาะบางบริษัทประกันภัยเท่านั้น บางบริษัทก็ไม่ออกแบบประกันประเภทนี้ เพราะมองว่าการที่ลูกค้าไม่มีส่วนต้องจ่ายในการรักษา จะทำให้ลูกค้ามีแนวโน้มเข้ารับการรักษาตัวในโรงพยาบาลมากขึ้น แต่ในเมื่อกระแสแบบประกันชนิดนี้มา อนาคตเราก็คงจะได้เห็นแบบประกันประเภทนี้มากขึ้น

ข้อดี ของแบบประกันสุขภาพประเภทนี้ก็คือ

- ครอบคลุมค่าใช้จ่ายในการรักษาแต่ละครั้ง

- ถ้าคุณเป็นโรคร้ายแรงค่ารักษาพยาบาลสูง จะเป็นประโยชน์มาก เนื่องจากมีวงเงินก้อนโตมาช่วยเรื่องค่ารักษา

- เข้าใจง่าย เวลาเข้ารับการรักษาไม่ต้องมีการคำนวณอะไรมากมาย

- บางบริษัทจัดออกเป็นแพจเกจประกันสุขภาพเลย โดยกำหนดทุนประกันการเสียชีวิตไม่มากนัก เพื่อให้เบี้ยประกันส่วนใหญ่มาใช้กับความคุ้มครองสุขภาพแทน

ข้อเสีย

- มีราคาเบี้ยประกันค่อนข้างสูงเมื่อเทียบกับแบบแรก

- ในการสมัคร บริษัทประกันภัยจะตรวจตราอย่างละเอียดมากขึ้น

แต่ไม่ว่าคุณจะซื้อแบบประกันสุขภาพประเภทใดก็ตาม ก็เป็นประโยชน์กับคุณเองทั้งนั้น เพราะโรคภัยไข้เจ็บไม่เข้าใครออกใคร และไม่สามารถบังคับมัน ไม่ให้มาได้ เมื่ออายุมากขึ้นความเสี่ยงก็สูงมากขึ้นเป็นเงาตามตัว เจอโรคที่ค่าใช้จ่ายสูงก็จะทำให้มีปัญหาสภาพคล่องทางการเงินตามมา

การซื้อประกันสุขภาพจึงเป็นการถ่ายโอนความเสี่ยงออกไป แต่ทั้งนี้ทั้งนั้นพอมีกรมธรรม์ประกันภัยแล้วก็ใช่ว่า ไม่สนใจดูแลสุขภาพเลย การใส่ใจในสุขภาพทั้งการออกกำลังการและการเลือกรับประทาน ยังเป็นหนทางที่ดีที่สุดที่เราควรยึดถือ เพราะ การไม่มีโรคย่อมเป็นลาภอันประเสริฐ นั่นเอง

สนใจทำประกันสุขภาพ ติดต่อ 083-246-3599